-

universitetas

- Apie KTU

- Struktūra

- Universiteto taryba

- Senatas

- Rektoratas

- Akademinės etikos kolegija

- Darbo taryba

- Profesinė sąjunga

- Universiteto projektai

- Veiklos dokumentai

- mokslas

- institutai

- studijos

- fakultetai

- biblioteka

- kontaktai

Pasibaigus neįprastiems 2020-iesiems ir spėliojant kas bus su mūsų ekonomika, tenka atsigręžti tiek į tolimesnę, tiek į artimesnę praeitį ir pabandyti modeliuoti, kokie bus 2021 m. Norisi tikėti, kad juos kasdieninėje kalboje vadinsime „popandeminiais“ , o ekonominėje kalboje – „pokriziniais“ metais.

Tiesa, ši 2020 m. krizė, tikėtina, turėtų būti padariusi Lietuvos ekonomikai mažesnio mąsto neigiamų pasekmių, tačiau apie tai kol kas galima spręsti tik iš šiuo metu prieinamų duomenų. O jie, dar ir ne pagal atskiras ekonomines veiklas, o tik apibendrinti apsiriboja 2020 III ketvirčiu. Visgi jau dabar galima įžvelgti tam tikras tendencijas ir jomis grįsti būsimas įžvalgas.

Neigiamas augimas – pramonėje ir prekyboje

2020 m. III ketv. verslo rodikliai rodo situacijos pagerėjimą, lyginant ją su 2020 m. II ketvirčiu. Įmonių pajamos iš viso pagal visas ekonomines veiklos rūšis šiuo laikotarpiu augo net 17,5 proc. O tos pačios pajamos lyginant su 2019 m. III ketv. ūgtelėjo, kad ir nedideliu tačiau taip pat pozityviai nuteikiančiu 1,5 proc. dydžiu.

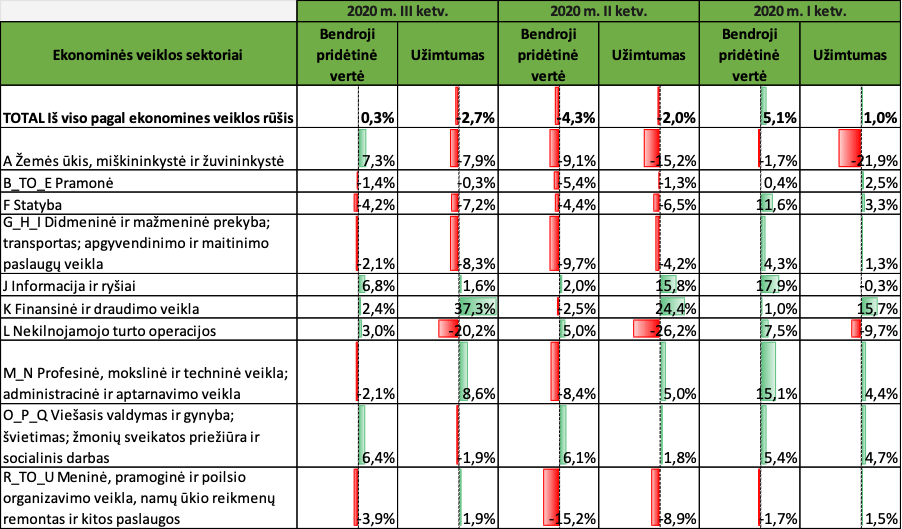

Bendrosios pridėtinės vertės to meto kainomis rezultatai 2020 m. III ketvirčio preliminariais Lietuvos statistikos duomenimis rodo į tikėtiną atsistatymą, maždaug pusė ekonomikos sektorių rodo teigiamus augimus lyginant ketvirtinius įverčius su atitinkamu praėjusių metų ketvirčiu: žemės ūkis; informacinės technologijos, finansinės ir draudimo veikla, nekilnojamojo turto operacijos, viešojo sektoriaus veiklos.

Tačiau du stambiausi sektoriai – pramonė bei didmeninės ir mažmeninės prekybos, o taip pat transporto, apgyvendinimo ir maitinimo paslaugų veiklų sektoriai toliau rodo neigiamą augimą, turint omenyje, kad šiuose sektoriuose sukuriama daugiau nei pusė bendrojo vidaus produkto. (BPV). Tad būti ramiems, kad ekonomika atsigauna iki-pandeminiu lygiu dar negalime.

Nerimą keliantys rodikliai

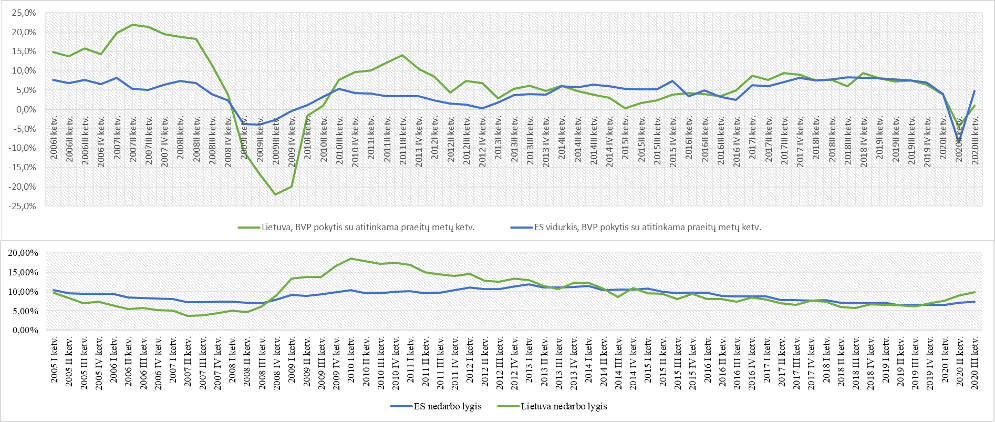

Ir nors šalies BVP kritimas antrąjį ketvirtį Lietuvoje buvo mažesnis už ES vidurkį, atsigavimo prognozės turėtų būti atsargiai optimistinės. Nerimą kelia ir toliau besitraukiantis užimtųjų skaičius, arba atvirkščias jam – nedarbo lygio rodiklis.

Bendruoju atveju, jau visi susidūrėme, kad pandemijos efektai verslo sektoriuose mažiausiai veikia tuos sektorius, kurie nėra priklausomi nuo socialinio kontakto ir veiklas, kurios sėkmingai prisitaiko prie pakitusių pasiūlos sąlygų, t. y. perorientuoja savo strategijas teikti prekes ir paslaugas atsižvelgiant į ribojimus vyraujančius rinkose.

Tačiau, dar nežinome, kaip tai ilgainiui paveiks skirtingas ekonomines veiklas, įvertinant senėjančios visuomenės tendencijas, augantį socialiniai apsaugai reikalingų išlaidų kiekį.

Situacija ES ir Lietuvoje taip pat rodė atsigavimą iki 2020 m. lapkričio mėn., kol neprasidėjo antrosios pandemijos bangos sukelti ribojimai. Tačiau išties neramina, kad Lietuvoje nedarbas vis dar didėja, todėl tai gali sąlygoti ilgesnio atsigavimo laikotarpį Lietuvai. Kadangi nedarbo lygis aktyviai sietinas su valstybes mokestine aplinka bei suvartotu prekių ir paslaugų kiekiu.

Lūkesčių efektas

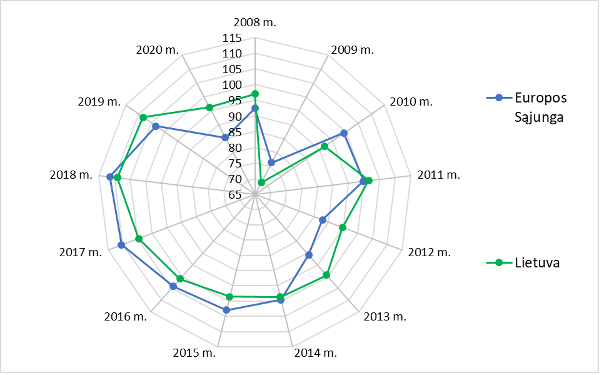

Nepaisant finansinių ir ekonominių rezultatų krizės laikotarpiais nemažą įtaką prognozuojant ateities tendencijas gali padaryti ir lūkesčių efektas. Ekonomikos lūkesčių indikatorius „Eurostat“ duomenys rodo ganėtinai pozityvesnę situaciją pastarosios 2020 m. recesijos metu lyginant su 2008 m. prasidėjusia finansine recesija.

Gyventojų, verslo, viešojo sektoriaus vystymąsi reikšmingai įtakoja ekonomikos vystymosi neapibrėžtumas. Remiantis Tarptautinio valiutos fondo Pasaulio neapibrėžtumo indeksu (angl. World Uncertainty Index), neapibrėžtumo lygis 2020 m. III ketv. jau laukiant vakcinos nuo COVID-19 pasiekė iki-pandeminį lygį.

Tikėtina, kad tai sąlygojo aiškios vyriausybių politikos, centrinių bankų politikos, bei labiau matomi bei atpažįstami pandemijos plitimo rezultatai. Atsižvelgiant į tai, kad pasaulyje neapibrėžtumas dėl vakcinos tyrimų gerokai sumažėjo, pasaulio ekonomika (jeigu nenutiks kitų nenumatytų įvykių) turėtų grįžti į iki-pandeminių nuotaikų lygį.

Visgi, antrosios viruso bangos trukmė ir vakcinos prieinamumas, gali vis dar daryti didesnę neigiamą įtaką ekonominei aplinkai. Tačiau norisi tikėti, kad antroje 2021 m. pusėje ekonomika, o taip pat ir įprastas gyvenimas sugrįš į nusistovėjusias vėžes.

KTU mokslininkų grupė (Rytis Krušinskas, Rasa Norvaišienė, Jurgita Stankevičienė, Jurgita Bruneckienė Jonas Rapsikevičius, Raminta Benetytė) tyrimą vykdė įgyvendinant mokslo projektą ,,Lietuvos įmonių finansinio atsparumo ekonominiam COVID – 19 šokui ir skirtingų ekonominių veiklų nuostolių vertinimas“. Finansavimą skyrė Lietuvos mokslo taryba (LMTLT), sutarties Nr. S-COV-20-18.